Durante esses quase 15 anos de investimentos eu sempre tive o cuidado de fazer meus balanços mensais: não só pela necessidade de acompanhar os investimentos mas até como respeito em cuidar do que juntei com disciplina, inteligência e paciência.

A maioria desses balanços são extremamente rotineiros: como as posições são as mesmas, atualizo os valores, dou uma rápida olhadela e em 3min está feito o balanço.

Outros, no entanto, envolvem mudanças radicais com efeitos profundos pro presente e pro futuro, e esse é um deles. Lembro da atualização de novembro de 2015 em que eu dei all-in nos títulos do TD na época em que estavam pagando 7,X% a.a. e que hoje são uma pedra fundamental que cobrem minhas despesas mensais há mais de 1 ano.

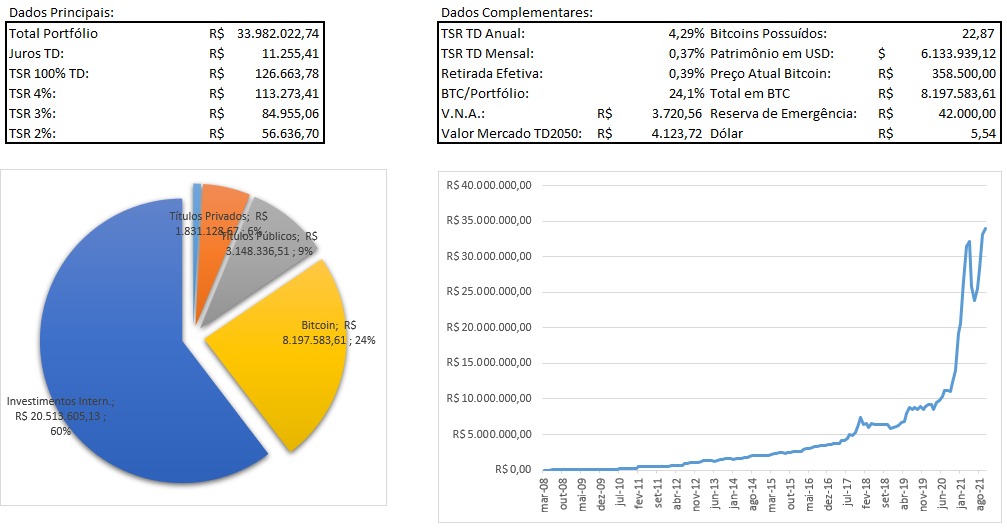

Antes de mais nada, segue o gráfico de sempre:

Hoje posso dizer que tenho um patrimônio acima de U$6.000.000,00 ou R$33.000.000,00, um valor totalmente inimaginável e absurdo, graças às altas ininterruptas do Bitcoin.

Como eu sempre dizia, a partida já estava ganha, só faltava apitar o final do jogo, e, depois de todos esse anos, foi o que fiz esse mês.

Ao total, vendi trinta bitcoins através do bom e velho conhecido short pagando taxas anualizadas acima de 14% a.a. com vencimento em março de 2022.

Parte do motivo da demora da atualização foi justamente porque imaginava que poderia fazer tal movimento durante o mês de outubro, que foi o que aconteceu.

O preço que eu tinha colocado na cabeça para vender era U$58k. Aí você pergunta: "Mas VR, por que exatamente 58k? O que tem de especial nesse número?" Infelizmente não existe nenhuma razão financeira ou técnica para esse valor, que foi arbitrariamente definido por mim por questões puramente psicológicas. Muitas pessoas menosprezam o psicológico em finanças mas ele é sumariamente importante pois a pessoa precisa estar confortável com o portfólio que tem e com os movimentos dele, ou como é dito pejorativamente tem que passar no "teste do travesseiro". Esse era um valor que me permitia fazer a venda de forma tranquila e sem ressentimentos.

Engraçado que já estava acompanhando o preço do bitcoin há vários dias, e próximo a meia noite do dia 10 pro dia 11 estava eu tranquilo jogando no computador com a aba da deribit aberta, quando fechei o jogo vi que o preço tinha pulado de 57k para 59k, acima do meu objetivo. Imediatamente parei tudo e lancei sucessivamente 3 ordens de venda de 10btc cada, que com a alta seguida foram rapidamente engolidas. Cinco minutos foi a diferença entre eu estar tranquilo jogando no computador e ter feito um movimento de R$10.000.000,00 vestido de pijamas em plena madrugada.

Obviamente tive dificuldade de dormir no dia, mas já acordei sem ansiedade e, acima de tudo, certo de que, apesar de ninguém saber se o Bitcoin no futuro vai pra 500k, 1 milhão, 10 milhões, era a coisa prudente a se fazer.

Eu sempre falei que com meu patamar de gastos pra meu portfólio falhar eu tenho que fazer muita merda, e ter 50% do patrimônio em um ativo extremamente volátil é uma delas.

Enfim, o movimento está feito. Para os curiosos, consegui vender ao preço futuro de U$62.750,00, o que significa que só de juros só desses 30 btcs vendidos só até março de 2022 já receberei U$112.500,00, que dá hoje cerca de R$620.000,00. Pura insanidade.

Para os mais atentos, mês passado tinha 52,16, vendi exatamente 30 e hoje tenho 22,82. Esses 0,66 foram de vendas pesadas de call para 31/12 com strikes absurdos (U$160k a U$400k). Não tenho nem margem pra fazer mais nenhuma venda de call até o vencimento dessas, então se preparem que as próximas atualizações tem tudo para serem absurdamente monótonas.

Com o movimento mesmo após a intensa alta minha exposição caiu de 48% pra 23%. Se o bitcoin continuar subindo posso fazer mais uma venda para chegar ao máximo de 20%, mas sem pressa. Estou muito confortável com o portfólio atual e por outro lado não pretendo ter menos de 20% em Bitcoin, é um ativo que fornece uma proteção única contra inflação e principalmente contra idiotices estatais que é algo infelizmente que anda em alta não só no Brasil como no mundo. Inclusive em caso de queda acentuada do Bitcoin pretendo fazer recomprar BTC pra me manter nesses 20%, mas tudo de forma lenta e espaçada como todo rebalanceamento deve ser.

Com isso, só resta tentar aproveitar ao máximo a vida a partir de agora. Ainda tenho que parar pra olhar com cuidado o que dá pra modificar, mas além da viagem que já irei fazer mês que vem já comprei pro ano que vem uma viagem pra um resort no nordeste bem como uma viagem pra Europa. Não tive coragem ainda de pagar executiva, como diz o adágio old habits die hard.

Estou animado pro que o futuro vai me trazer. Sinto como se tivesse planejado uma vida inteira e tomando centenas, aliás milhares de pequenas decisões em diversos aspectos da minha vida para chegar exatamente no ponto quase ideal que eu estou hoje. Mas ainda há o que avançar.

Mais do que nunca, memento mori e vamos, enfim, viver de renda!