Para os desavisados, dêem uma lida no tópico anterior antes de seguir em frente.

Como discuti anteriormente, ainda estamos com o problema de saber quanto podemos retirar mensalmente após adquirirmos a Independência Financeira e deixarmos de trabalhar. Algumas propostas mais simples foram analisadas e argumentei o motivo de serem insuficientes.

Felizmente, para nós moradores da república atrasada das bananas chamada Brasil, os colegas estadunidenses já estudam isso há algum tempo, sendo o estudo mais famoso e discutido entre eles o chamado Trinity Study. Eles pegaram um portfolio hipotético de 50% em renda fixa e 50% em ações e testaram do período entre 1925 e 1995 nos EUA. Resultado: Se a pessoa gastar cerca de 4% do portfolio inicial + inflação todo ano, há uma chance entre 95% e 100% dela não consumir todo o portfolio nos próximos 30 anos.

Aqui vai um gráfico do estudo explicando melhor:

Observem que uma maior exposição à renda variável traz maior chance de sobrevivência em caso de retiradas elevadas, e uma aplicação 100% em renda fixa possui resultados catastróficos.

Inicialmente 4% pode parecer pouco, e de certa forma é, ainda mais para nós brasileiros acostumados com uma poupança anual de 6% + TR ou títulos públicos que pagam inflação + 7%. No entanto, lá a realidade é bem diferente... os títulos muitas vezes pagam 5% ao ano ou inflação + 2%, de forma que muitos vão para a bolsa em busca de rentabilidades maiores... o problema é de ocorrer uma crise monumental justamente após você se aposentar (como a atual) e ver suas ações caírem pela metade. Segundo esse "Trinity Study", além de outros que corroboram esse estudo, a retirada de 4% anual é segura para períodos de 30 anos. Caso você espere viver por mais tempo a retirada deve ser menor, entre 3% e 4%. Uma alternativa é aumentar a exposição em renda variável e manter os 4%.

Esse estudo foi criticado em outro estudo por ninguém menos que o prêmio Nobel William F. Sharpe (o que inventou - obviamente - o índice de Sharpe), dentre outros, que pode ser encontrado aqui. Nesse estudo Sharpe alega que na maioria das vezes as pessoas precisam juntar uma quantia enorme de dinheiro para poder ter segurança, de forma que literalmente pagam um preço muito alto por utilizarem uma base variável (que é a bolsa de valores) para retirar valores fixos. Como alternativa, ele indica a compra de títulos do tesouro indexados contra a inflação, mesmo com rentabilidades baixas (pouco + de 2%). Dessa forma, em 30 anos seria possível retirar 4,4% ao ano e não apenas 4%. Quanto trabalho por apenas 0,4%, não?

Ainda assim, esse estudo de Sharpe possui alguns problemas, como por exemplo utilizando-se essa estratégia, após 30 anos com 100% de certeza você não terá um puto furado. E se você decidir viver 35 e não 30 anos? Melhor morrer logo... Além disso, e se meu prazo for de 50 e não 30 anos? A taxa cai para bem menos do que 4%, o que só piora no meu caso...

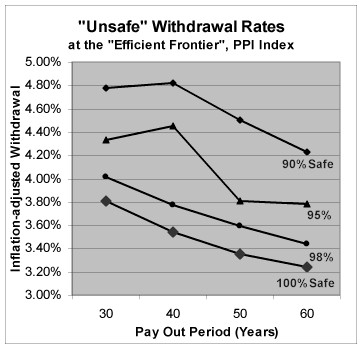

Notem também que o fato de você utilizar um pouco + de 4% não leva você automaticamente ao inferno financeiro. Na verdade, mesmo com retiradas de até 5% ao ano você ainda tem + de 80% de chance de sobreviver... aqui vai um gráfico comparando isso:

Esses gráficos podem ser um balde de água fria para muitos de vocês, mas lembrem-se que temos que ser muito cautelosos, pois um plano dessa magnitude não admite erro... é simplesmente maluquice fazer como muitos "planejam" assumindo uma rentabilidade de 12%, inflação de 4% e portanto podem consumir 8% do portfolio, sem sequer tocar no principal!!! Lembrem-se que a inflação pode disparar, as taxas de juros podem cair, a bolsa pode despencar, e nisso tudo seu portfolio precisa sobreviver, pois sua vida vai depender dele!

Como eu falei, esses estudos foram feitos nos EUA, terra da liberdade, juros baixos, obesidade e estudos complicados... mas o Brasil é um país bem diferente. Como aplicar e adequar esses estudos à realidade tupiniquim, tentando obter uma taxa segura de retirada maior?

Isso é assunto pra parte final...

Parabéns pelo artigo alto nível e muitas fontes.Se você permitir pretendo mostrar a minha idéia.

ResponderExcluirEu ainda tenho que fechar os delalhes,mas ficou +- assim.Vou dividir o dinheiro em 2 partes

Ativos geradores de renda(AGR)

Colchão de liquidez

Conta de gasto

Vai funcionar assim nos ativos geradores de renda eu vou colocar ativos que gerem renda passiva prioritariamente títulos,FII,ações que pagam bons dividendos,imóveis(comerciais e arrendamento de terra) e coisas do tipo.

Vou estimar a rentabilidade de maneira conservadora e dar um desconto nos ativos de acordo com o risco.Ex:títulos públicos 100% do rendimento esperado se for indexado a inflação,FII 80% se for diversificado,Ações usar um pouco de teoria das carteiras e estimar o conjunto em sei lá 70% de um nivel de dividendo.Talvez uma parte mais especulativa em ação de crescimento que eu ia considerar que não existe.

Depois de fazer esse balanciamento do portefólio e calcular de modo bem conservador o aumento de renda devo colocar as coisas como ações e imóveis aumentando a renda no máximo o que for a inflação,mas tudo vai estar calcula de maneira conservadora.

Ai vou pegar tudo isso e achar um rendimento anual,desconto inflação e mais o que tiver e vou tirar minha renda estimanda e vou gastar 75% dela.Para me proteger das variações vou fazer um colchão para despesas com 2 anos de minha renda esperada.

Vou depositando os lucros dos investimentos passivos na conta.Ai vou criar um índice de retirada baseado no tamanho do colchão,mas que não pode exceder o tamanho da minha renda esperada(calculada de forma conservadora).Por exemplo se eu o meu colchão dá para mais de 2 anos eu vou colocando o dinheiro na conta de gasto equivalente a 100% do ganho esperado se for menos eu vou reduzindo apartir de uma tabela que eu tenho criar exemplo 1,5 anos eu tiro 70% ou 80%.O importante é não tirar muito num periodo de bonança achando que vai se repetir.

Para aumentar ainda mais a segurança do modelo eu ia ter um regime de gastos flexiveis ou seja ia o mínimo possivel de gastos fixos e não teria medo de me adquar rapidamente a um padrão de vida pior e esperar o mercado é melhor.

Porque eu prefiro isso a esses modelo

1 Agente vive no Brasil que não é uma pais sério

2 Como dizia o ministro Pedro Malan, "o Brasil é o único país em que até o passado é incerto."

3 Isso me protege de um erro clássico esperar que o passado seja igual que o futuro principalmente em juros.Vide o Japão que já deve ter algumas década que a taxa de juros não ganha da inflação.

4 O modelo é marcado pelo mercado não considera valorizações em bolhas especulativas já que essas geralmente não aumentam os dividendos.Então seria algo baseado na renda mais "real".Por exemplo nesse crise as cotações cairam 50%,mas os dividendos das empresas que eu comprariam na média subiram um pouco acima da inflação.

Fique à vontade para criticar desculpe os prováveis erros de português,pois escrevi um pouco rápido.

Então somos 3 nessa jornada, mas eu ainda estou bastante atrás. Ainda estou me convencendo que ações a longo prazo é a saída. Passei mais de um ano com dinheiro totalmente parado decidindo o que fazer.

ResponderExcluirMas é isso, estou acompanhando e pretendo interagir mais.

Um abraço

Capitalista, pra ser sincero eu achei um tanto confuso esse seu plano, apesar de concordar plenamente com o colchão de segurança. Eu só não o tenho atualmente pois posso contar integralmente com meus pais.

ResponderExcluirJá seus cálculos não concordo tanto... tente imaginar um cenário de bolsa caindo 50% E dividendos caindo 50%-90%... não confie muito em dividendos, veja o caso de quem investiu no Bank of America... pagando dividendos excelentes há 20 anos e de repente 0 de dividendos com desvalorização de 90% do preço da ação!!! A estratégia de dividendos pode ser sim viável, mas tenha consciência que o rendimento deles não é tão constante assim.

Rodolfo, procure ler sobre risco ao longo do tempo na bolsa... vou criar um tópico sobre isso no futuro. Apareça sempre.

Parabéns pela elaboração deste belo artigo.

ResponderExcluirÉ muito importante para nós termos acessos à estudos feitos lá fora, mesmo que a realidade de lá seja bem diferente da nossa.

Uma dúvida:

Você realmente pretende para de trabalhar para viver apenas de renda? Não seria possível arrumar um local onde o trabalho não tivesse essa denotação tão negativa e que lhe desse até um nível de satisfação?

Talvez fazendo o planejamento financeiro de milhares de pessoas.

Apenas umas idéias.

Gostaria, se possível, da opnião com relação à viver exclusivamente de renda. Os estudos feitos também só consideram a hipótese da pessoa parar de tabalhar?

Estarei acompanhando e torcendo pela sua jornada!

Abraços!

Pretendo parar sim.

ResponderExcluirMeus estudos sobre finanças são para benefício próprio e curiosidade intelectual... não planejo transformar isso em um negócio.

Os estudos consideram apenas vivendo de renda. Colocar uma pensão ou anuidade, no entanto, é algo trivial (basta diminuir das retiradas mensais a pensão/anuidade recebida).

Valeu pela torcida!

Obrigado pela resposta!

ResponderExcluirolá

ResponderExcluirPrimeiramente achei seu blog inovador quanto ao conteúdo em relação a finanças.

Refletindo um pouco a respeito, além do controle sobre a inflação, teríamos que cuidar dos impostos anuais.Correto?

Enxerguando eventualidades como a inflação de 1990 acontecesse novamente no futuro..investimentos sem correção seriam devoradas por um todo (digamos até ações)e só lhe restaria imoveis ,titulos indexados a inflação e etc.

Eu posso estar errado..não hesite em falar.

E estava pensando quando chegasse sua velhice, e sua sanidade mental já não fosse tão eficiente em lhe dar com n°s, como você tomaria as atitudes corretas?

Prevendo todos esse cenários que podem ou não acontecer, e pensando bem talvez seja interessante ter a precaução como aliado.

E nessa mesma linha de raciocínio, quem sabe um negócio próprio, uma franquia(mesmo que tome seu tempo na IF),seja algo e se analisar como mais uma proteção de seus recursos.

Sinceramente quero que você forme uma opinião se isto que falo possa ter fundamentos.

Mais uma vez lhe parabenizo pelo blog!

Felipe M. Lopes

Felipe, ações fornecem uma proteção bem razoável contra a inflação. Não é excelente como um NTN-B, mas funciona uma vez q vc é dono de um negócio que pode repassar os preços aos consumidores. Assim, historicamente alta inflação prejudica em geral as ações, mas não muito.

ResponderExcluirSe eu tiver debilidade mental ter uma franquia ou negócio certamente será bem mais difícil de se administrar do que algumas ações. O mais importante, no entanto, é pensar se a vida ainda vale tão a pena assim se vc mal consegue ter consciencia do que faz. Dinheiro não seria a maior das minhas preocupacoes nessa hipotese.

Abraços!

Hoje, você quase consegue 4% ao mês, tem certeza que vai retirar só 4% ao ano ?

ResponderExcluirSe o seu objetivo é conseguir 3 milhões, e você vai retirar 10 mil por mês, então quando você alcançar este valor, poderia reservar o que vai precisar por 2 anos, no caso 240 mil e os outros 2,76 milhões poderiam continuar investidos. e depois de 2 anos você poderia pegar mais 240 mil ou a sobra dos rendimentos.

Fabricio,

ResponderExcluir4% ao mês é contabilizando os aportes atuais e com um portfolio razoavelmente pequeno. Pelo seu comentário vc parece que nao entendeu direito a estrategia.

O segundo gráfico é considerando também o portfólio hipotético de 50% em renda fixa e 50% em ações?

ResponderExcluir